| Головна » Статті » Конференція_2016_03_24-25 » Секція_3_Економіка_і_природокористування |

Кушніренко Олександр к.е.н., старший викладач ВП НУБіП України «Ніжинський агротехнічний інститут» м. Ніжин

ЕКОЛОГІЯ ЯК ОБ’ЄКТ БУХГАЛТЕРСЬКОГО ОБЛІКУ

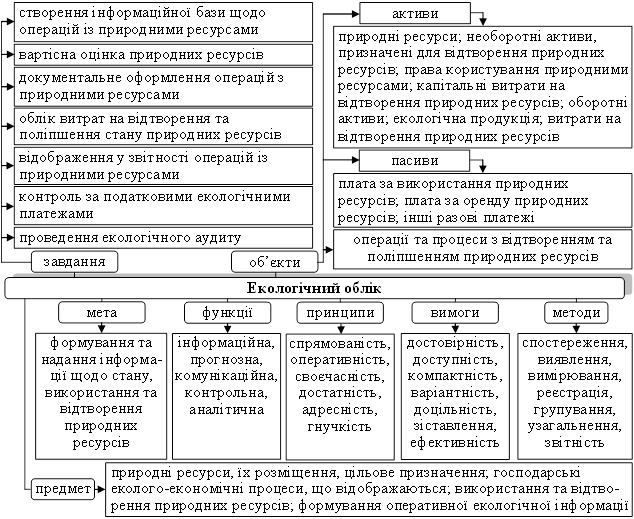

У наслідок системного нарощування виробничих потужностей сільськогосподарських підприємств в оборот залучається все більше природних ресурсів, а отже, збільшується антропогенне навантаження на екосистему. Сучасну екологічну ситуацію в Україні можна охарактеризувати як кризову – у багатьох структурних компонентах екосистем почались суттєві незворотні в осяжній перспективі зміни. Щороку, за даними Державної служби статистики України, у повітря, водні та земельні ресурси потрапляє близько 11 млн т небезпечних забруднюючих речовин, із яких 57% – шкідливі викиди в атмосферу, 40% – у поверхневі водойми, 3% – небезпечні відходи, що забруднюють земельні ресурси [1]. Якщо такі темпи збережуться, то в найближчому майбутньому може виникнути критична ситуація щодо забезпечення суспільства природними ресурсами. Проте досі залишаються не розробленими ані показники, ані системи обліку, які б повною мірою відображали взаємодію економіки та навколишнього природного середовища. Відсутність належного інформаційного забезпечення природокористуванням спричиняє необґрунтовану експлуатацію природно-ресурсного середовища внаслідок недостатнього розуміння людством важливості збереження довкілля. Звідси випливають нові пріоритети, а саме: цілеспрямоване управління еколого-економічними процесами на мікро- та макрорівнях для збереження і відтворення природних ресурсів. Ефективне управління цими процесами можливе виключно на основі достовірної інформації, тому необхідно на підприємствах сільського господарства налагодити систему бухгалтерського обліку з урахуванням екологічної складової (рис. 1).

Рис. 1. Концептуальні положення екологічного обліку як складової обліковій системі сільськогосподарських підприємствах (розроблено автором на підставі [2, с. 16; 3, с. 298])

Поняття екологічного обліку ще не набуло остаточного осмислення і логічної завершеності як комплексно сформованої системи знань в економіко-екологічній теорії та практики. Нині в Україні немає нормативних актів регулювання облікової діяльності в галузі екології, які б передбачали докладне відображення в бухгалтерському обліку і звітності природних ресурсів, їх якісних параметрів, а також процесів, пов’язаних з екологічною діяльністю. Як вітчизняна, так і зарубіжна практика ще не сформували єдиного підходу до методики ведення обліку, адже частина дослідників виділяє його як самостійну частину бухгалтерського обліку, інші – у складі управлінського обліку [4, с. 19]. Тож бракує єдиних методологічних підходів та форм відображення об’єктів еколого-економічних відносин як у вітчизняному, так і світовому інформаційному просторі. У зв’язку з тим, що екологічний облік має свою мету, завдання, об’єкти, предмет, функції, принципи, вимоги, методи то це дає підстави вважати, що екологічний облік має стати складовою єдиної системи бухгалтерського обліку суб’єкта господарювання, поряд з традиційними компонентами обліку – фінансовим, управлінським та обліком для потреб оподаткування (див. рис. 1). Тому під екологічним обліком розуміємо систему виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та передачі інформації користувачам про природні ресурси та їх якісні характеристики суб’єкта господарювання, а також про вплив його діяльності на навколишнє природне середовище. Розвиток екологічного обліку забезпечить створення належної інформаційної бази щодо відображення та системного контролю за збереженням якісних характеристик та ефективного використання природних ресурсів, а також еколого-економічних аспектів діяльності підприємства та їх впливу на навколишнє природне середовище.

Література 1. Офіційний веб-сайт Державної служби статистики України. – [Електронний ресурс] – Режим доступу : http://www.ukrstat.gov.ua 2. Воляк Л. Р. Обліково-аналітичне забезпечення управління нарощенням асиміляційних можливостей відтворення природно-ресурсного потенціалу / Л. Р. Воляк // Облік і фінанси. – 2015. – № 3 (69). – С. 14–19. 3. Вороновська О. В. Обліково-аналітичне забезпечення аграрних підприємств в умовах екологічної кризи / О. В. Вороновська // Зб. наук. пр. / Луцький нац. технічн. університет. – Луцьк, 2010. – Вип. 7 (25). Ч. 1. Економічні науки. : Серія «Облік і фінанси». – С. 292–303. 4. Жук В. М. Екологічні аспекти бухгалтерського обліку в агропромисловому виробництві / В. М. Жук // Агроекологічний журнал. – 2012. – № 2. – С. 18–23. | |

| Категорія: Секція_3_Економіка_і_природокористування | Додав: Admin (25.03.2016) | |

| Переглядів: 589 |

| Всього коментарів: 0 | |